हराउने मुनाफा र स्पष्ट–अस्पष्ट वित्तीय विवरण

प्रकाशित मिति : आश्विन ६, २०७६ सोमबार

लगानीकर्ताहरूले प्रकाशित वित्तीय विवरणको शुद्धता, पूर्णता र पारदर्शितामा बारम्बार प्रश्न उठाउन बाध्य भएका छन् । |

कम्पनीहरूले लगानीकर्ताहरूलाई आफ्नो अवस्था बताउने र लगानीकर्ताहरूले लगानी निर्णयका लागि सूचना प्राप्त गर्ने मूल आधार नै त्रैमासिक वित्तीय विवरण हो । धितोपत्र दर्ता तथा निष्कासन नियमावली, २०७३ ले सूचीकृत कम्पनीले प्रकाशित जानकारी तथा विवरणहरू सत्य, तथ्य र पूर्ण भएको र लगानीकर्ताहरूलाई सुसूचित निर्णय लिन आवश्यक कुनै विवरण, सूचना तथा जानकारीहरू नलुकाइएको अध्यक्ष वा कार्यकारी प्रमुखको उदघोषणसहित गत वर्ष र यस वर्षको सोही अवधिको तुलनात्मक विवरण, त्रैमासिक अवधिको वासलात, नाफा–नोक्सानसम्बन्धी विवरण, न्यूनतम रूपमा प्रमुख वित्तीय अनुपातहरू जस्तै, प्रतिसेयर आम्दानी (ईपिएस), मूल्य–आम्दानी अनुपात (पीई), प्रतिसेयर नेटवर्थ, प्रतिसेयर कुल सम्पत्तिको मूल्य, तरलता अनुपातउल्लेख गर्नुपर्ने व्यवस्था छ ।

यसका बाबजुदलगानीकर्ताहरूले प्रकाशित वित्तीय विवरणकोशुद्धता, पूर्णता र पारदर्शितामा बारम्बार प्रश्न उठाउन बाध्य भएका छन् । केही त्रैमासमापरीवर्तन भईरहेको ढाँचा अनि लाभांस क्षमतादेखाउने चौथो वित्तीय विवरणमा प्रस्तुत आँकडाहरू समेत लेखापरीक्षण हुँदा उल्लेख्य परीवर्तन हुनु, केही त्रैमासमा जगेडा र संचितमा अविश्वसनीय रूपमा परीवर्तन हुनु र नियामानुसार उल्लेख गर्नुपर्ने न्यूनतम विवरणहरूसमेत उल्लेख नहुनु उदेक लाग्दो छ ।

हराउने मुनाफा

हुनत: नेपाल लेखामान (एनएफआरएस) सुरु भएसँगै कम्पनीहरूको वित्तीय अवस्था यथार्थपरक हुने बताइरहँदा आव ७४-७५ को लेखापरीक्षण अगाडि र पछिको खुदमुनाफामा देखिएको ठूलो अन्तर र गतवर्ष चर्चा भएको ‘सुन्निएको कि मोटाएको जगेडा कोष’ले पनि कम्पनीहरूको वित्तीय आँकडाको शुद्धतामा आशंका गर्न बाध्य बनाएको छ ।

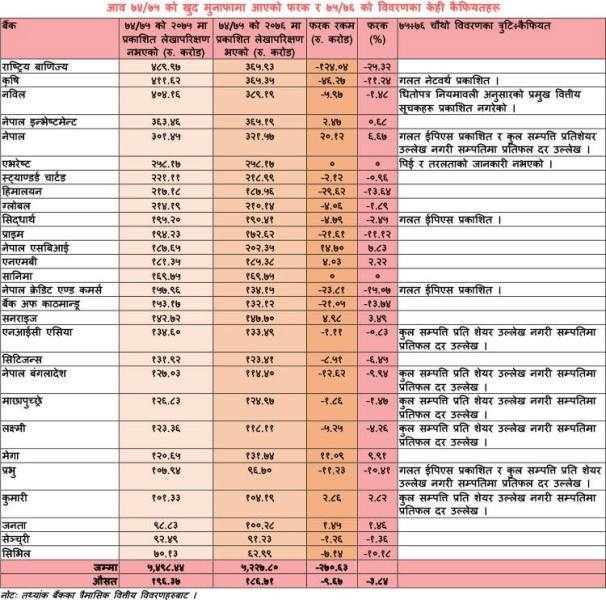

आव ७४-७५ को खुद मुनाफा लेखापरीक्षण भईसक्दा औसतमा प्रति बैंक ९.६७ करोड र कुल २७०.६३ करोड रुपयाँले कमी आएको देखिन्छ । हालै पुन: प्रकाशित बैंकहरूको ७४-७५ को विवरण अनुसार १८ बैंकहरूको मुनाफा घटेको छ ।यस्तो रकम कममा एनआईसी एसियाको रु. १.११ करोड (०.८३ प्रतिशत) देखि बढीमा राष्ट्रिय बाणिज्य बैंकको १२४.०४ करोड (२५.३२ प्रतिशत)सम्म घटेको छ । यस्तै रकममा नेपाल बैंकको २०.१२ करोड र प्रतिशतमा मेगाको ९.१९ सहित ८ बैंकको मुनाफा बढेको देखिन्छ । एभरेष्ट र सानिमा बैंकको भने लेखापरीक्षणमा समेत मुनाफा फरक परेको छैन । कृषि विकासको त हाल पुन: प्रकाशितभन्दा वार्षिक प्रतिवेदनमा थप रु. २१.१२ करोड कम मुनाफा छ ।

लेखापरीक्षणमा केही मुनाफा तलमाथि हुनु स्वभाविक भएपनि मुनाफाको फरकले प्रमुख वित्तीय सूचकहरूईपिएस, पिई, नेटवर्थर अन्य वित्तीय सूचकहरूमा पर्ने प्रभाव र सोको आधारमा हुनसक्ने गलत लगानी निर्णयको जिम्मेवार को हुने ?

२०७५-७६ को वित्तीय विवरण

एनएफआरएससँगै नयाँ ढाँचामा प्रकाशित हुन थालेको वित्तिय विवरणहरू आव ७५-७६ को तेस्रो त्रैमासदेखि झन् नयाँ ढाँचामा प्रकाशित हुनथालेसँगै केही शीर्षकहरू थप स्पष्ट भएका छन्, तर गत त्रैमासको विवरण गायव भएको छ, यसले एक त्रैमासबाट अर्को त्रैमास (क्यू अन क्यु) को तुलनात्मक अध्ययनका लागि विगतको तथ्यांक छुटै खोज्नुपर्ने भएको छ भने समूहको वित्तीय अवस्था प्रष्ट्याएको छ । यसका साथै,

क) पुँजी : २८ बैंक मध्ये कृषिसँग रु. ५.४३ अर्ब अपरिवर्तनीय र एभरेष्टसँग रु. ८ करोड (घोषित परीवर्तन पछि रु. ४ करोड)परीवर्तनीय अग्राधिकार सेयर रहेको छ । तर, प्रकाशित विवरणमा अग्राधिकार सेयर नखुलाई एकमुष्ट पुँजी उल्लेख हुँदा आमलगानीकर्ताहरूले पुँजीको मिथ्यांक बुझ्ने मात्र होइन, ईपीएस, पिई र नेटवर्थ गणना जटिल र प्रभावित भएको छ । पुँजीलाई चुक्तापुँजी र अग्राधिकारमा छुट्याएर वा कम्तिमा टिप्पणीमा अग्राधिकारको रकम उल्लेख गरिनु पर्छ ।

ख) जगेडा र संचिति :विगतमा जगेडा तथा संचितिको रूपमा देखिँदै आएको एकमुष्ट रकम हाल संचित मुनाफा, जगेडा र सेयर प्रिमियममा प्रस्तुत भएबाट बैंकहरूको मुनाफा वितरण क्षमता केही स्पष्ट भएको छ । तर अझै पनि सम्पत्ति पुन:मूल्याकन तथा अन्य विभिन्न जगेडा र वैधानिक जगेडाको रकम एकमुष्ट देखाइँदा वास्तविक सेयरधनीको कोष कति भन्ने अन्यौलता रहँदै आएको हुँदा जगेडालाई पनि सामान्य र अन्य जगेडामा स्पष्ट प्रस्तुत गरिनु पर्छ ।

ग) निक्षेप र कर्जा तथा लगानी : निक्षेप र कर्जा तथा सापटी विगतभन्दा फरकटुक्रिएर ग्राहक, नेपाल राष्ट्र बैंक र अन्य बैंक तथा वित्तीय संस्थामा छुट्याइँदा कुल निक्षेप र कर्जा तथा सापटीको रकममा अन्यौलता र विगतसँग तुलना असहज भएको छ । त्यसैले कुल निक्षेप र कर्जा तथा सापटीलाई स्पष्ट हुनेगरी एकमुष्ट र उपशीर्षकगत छुट्याएर उल्लेख हुनुपर्दछ ।

घ) मुनाफा : कम्पनीको आधारभूत विश्लेषण र वित्तीय सूचकहरूको आधारकारूपमा हेरिने विगतको खुद मुनाफा हाल अवधिको मुनाफा (प्रोफिट फर दि पिरीयड)का रूपमा प्रस्तुत हुँदै गर्दा कुल विस्तृत आय (टोटल कम्प्रिहेन्सिभ इन्कम) र सेयरधनीहरूले वास्तविक रूपमा हेर्नुपर्नेवितरणयोग्य आय र संचित मुनाफा छुटै शीर्षकमा स्पष्ट प्रकाशित भएसँगै लाभांश क्षमता र लगानीमा प्रतिफल दरको पूर्वानुमान तथा लगानी व्यवस्थापन सहज भएको छ । यसपटक नेपाल बंगलादेश बैंकले गत वर्षको बाँडेर बाँकीसमेत खुलाएर कुल वितरणयोग्यरकमको प्रस्तुतिसराहनीय छ, जुन अन्य बैंकहरूले पनि सिक्नु राम्रो हुनेछ ।

ङ) प्रमुख वित्तीय सूचक र अनुपातहरू : हाल बैंकहरूले त्रैमासिक वित्तीय विवरणमा नेपाल राष्ट्र बैंक निर्देशन र धितोपत्र नियमावली अनुरूपका वित्तीय सूचक र अनुपातहरूसमावेश गर्नुपर्ने हुँदा कतिपयले न्यूनतम रूपमा उल्लेख गर्नुपर्ने प्रतिसेयर आम्दानी, मूल्य आम्दानी अनुपात, प्रतिसेयर नेटवर्थ, प्रतिसेयर कुल सम्पत्तिको मूल्य, तरलता अनुपात, जस्ता प्रमुख वित्तीय सूचकहरू तालिकामा नै समावेश गर्ने त कसैले नियमावली अनुरूप प्रकाशित गर्दै आएका छन् ।सूचकहरूको दोहोरोपना र छुट्ने समस्या समाधान गर्न दुवै नियामकले त्रैमासिक विवरणको ढाँचामा केही संसोधन गर्दै एकीकृत तालिका बनाउनु उपयुक्त हुनेछ । हालै प्रकाशित वित्तीय विवरण मध्ये १२ बैंकहरूका कैफियतहरू तालिकामा उल्लेख छन् ।ईपिएसमा हुने सानो गल्तिले पिई समेत गलत हुन्छ ।

समस्या र समाधान

सामान्य तर लगानीकर्ताहरूको लगानी निर्णय प्रभावित हुने व्यावसायिक तथा वित्तीय सूचनाहरूशुद्ध, पर्याप्त र यथार्थपरक नहुँदा नियमावलीको ‘सत्य, तथ्य र पूर्ण भएको र लगानीकर्ताहरूलाई सुसूचित निर्णय लिन आवश्यक कुनै विवरण, सूचना तथा जानकारीहरू लुकाइएको छैन’ भन्ने अध्यक्ष वा कार्यकारी प्रमुखको उदघोषलाई गिज्याएको र विश्वसनीयतामा प्रश्न उठेको छ ।

आव ७५-७६माबैंकहरूले त्रैमासिक वित्तीय विवरणमा देखिएको संचिति र अन्य कुनै वितरणयोग्य रकम समेत सोरसार गरेर लाभांस प्रस्ताव गरेको अवस्थामा७४-७५ को जस्तै लेखापरीक्षण पछिको मुनाफामा फरक आउने हो भने प्रस्तावित लाभांसहरू सम्बन्धित निकायबाट स्वीकृत हुने र वितरण हुनसक्नेमा आश्वस्त हुन गाह्रो छ ।

तसर्थ, पारदर्शी, लेखांकन र लेखापरीक्षणमा उच्चदक्ष जनशक्ति राख्ने बैंकहरूको वित्तीय विवरणमा देखिने कैफियत हटाउन र लगानीकर्ताहरूको सत्यतथ्य र विश्वसनीय तथ्यांक पाउने अधिकार सुनिश्चित गर्नपरीवर्तित अवस्थामा नेपाल धितोपत्र बोर्डले अन्य नियामक, कम्पनी-बैंक, लगानीकर्ता र अन्य सरोकारावालाहरू समेतको सहभागितामा वास्तवमा चाहिने तथ्यांक र जानकारीहरूको पुनरावलोकन गर्दै लगानी निर्णयका लागि शुद्ध, पर्याप्त र यथार्थपरक सूचना उपलब्ध गराउन तत्काल पहल गर्नुपर्छ । बोर्ड आफैंले पनि तथ्यांकको भण्डार (डाटाबेस) तयार गरी प्रकाशित विवरणहरूको यथार्थता परीक्षण र गलत भएको अवस्थामा सुधार तथा जरिवना गर्ने परीपाटीको विकास नगर्ने हो भने त्रैमासिक विवरणहरू केवल झारो टार्ने र लगानीकर्तालाई अलमल्याउने वा गलत निणर्यका लागि उत्प्रेरित गर्ने माध्यम बन्नेछ । प्रमुख सूचकहरूलाई नेपाल राष्ट्र बैंकको निर्र्देशनमा उल्लेखित अनुपातहरूरहने तालिकाको हिस्सा बनाउनुउपयुक्त हुनेछ ।

त्रैमासिक विवरणको थप जानकारीहरू पनि अनावश्यक बुँदाहरू हटाउँदै र सूचना प्रति कम्पनी र सम्बन्धित अधिकारीलाई जिम्मेवारी बनाउने अनि अन्तिम त्रैमासमा आगामी वर्षको अनुमानित व्यावसायिक अवस्था, मुनाफा, ईपीएस, आदिको आंकडा र अन्य त्रैमासमा त्यसको तुलनात्मक अवस्थाको चित्रण गरिनु बढी उपयोगी र व्यवहारिक हुनेछ ।