ब्याजदर र सेयर बजारको सम्बन्ध

प्रकाशित मिति : कार्तिक १४, २०७८ आईतबार

बैंकिङ ब्याजदर वृद्धिले ऋणको ब्याजदरसमेत बढ्ने र कारोबारीहरूको लागत र जोखिम बढ्ने सम्भावनाले कारोबार र मूल्य प्रभावित हुने सम्भावना नकार्न सकिँदैन ।

ब्याजदर र सेयर बजारबीच कुनै सम्बन्ध हुन्छ कि हुँदैन र भए कस्तो ? पूरक वा मित्रतापूर्ण कि द्वन्द्वात्मक वा शत्रुतापूर्ण भन्ने विवादस्पद धारणा रहँदै आएको छ । स्वार्थअनुरूप एक पक्षले सेयर बजार र ब्याजदरबीच प्रतिस्पर्धात्मक र शत्रुतापूर्ण सम्बन्ध रहने बताउँदै ब्याजदर घट्दा सेयर बजार बढ्ने र ब्याजदर बढ्दा सेयर बजार घट्ने तर्क गर्छन् । अर्काे पक्ष, सेयर बजारका लगानीकर्ता र कारोबारी जति नै ब्याजदर हुँदा पनि सेयर बेचेर बैंकमा निक्षेप नराख्ने हुँदा ब्याजदरसँग खासै सम्बन्ध राख्दैन र कतिपय अवस्थामा ब्याजदर बढ्दासमेत सेयर बजार बढ्ने तर्क गर्छन् । केही विज्ञ तथा विश्लेषक ब्याजदर घट्न नपाउँदै ब्याजदर घटेकाले सेयर बजार बढ्छ भन्दै बुलिङ गर्न थाल्छन्, तर ब्याजदर बढ्दा चुपचाप बाहिरिन्छन् । यसरी ब्याजदरलाई कारोबारीहरूले मूल्यमा खेल्ने हतियारका रूपमा समेत प्रयोग गरेको बुझ्न सकिन्छ । वास्तविकता के हो ? खासै अध्ययन भएको देखिँदैन ।

वित्तीय बजारको अभिन्न अंग सेयर बजार (धितोपत्र बजार) जति नै अछुतो र असम्बन्धित भनिए पनि बैंकिङ ब्याजदरबाट टाढा रहन सक्दैन । अझ वित्तीय संस्थाको बाहुल्य रहेको नेपाली सेयर बजारमा ब्याजदरसँगै सूचीकृत संस्थाहरूको मुनाफामा प्रभावको पाटो कमैले अध्ययन गरेको पाइन्छ । सेयर बजारको बढ्ने र घट्ने समयचक्र (बुलिस–बियरिस साइकल) का आधारमा ब्याजदरको प्रभाव र गहिराइ भने फरक हुन सक्छ । त्यस्तो प्रभाव नहुँदो हो त विगत २१ महिनादेखि बढ्दो गति (बुलिस मुड) मा रहेको सेयर बजारको नेप्से परिसूचक (नेप्से इन्डेक्स) ब्याजदर र ऋण सीमाकै कारण उच्चतम बिन्दुबाट २१.५ प्रतिशतभन्दा बढीले घट्ने थिएन होला ।

ब्याजदर, बचत र प्रतिफल

पक्कै सेयर बजारका लगानीकर्ता र कारोबारीले बैंकका बचतकर्ताभन्दा बढी नै जोखिम लिन्छन् र ब्याजका रूपमा पाइने सुनिश्चित प्रतिफलभन्दा अनिश्चित र जोखिमपूर्ण भए पनि लाभांश र पुँजीगत लाभका लागि लगानी र कारोबार गरिरहन्छन् भन्ने मान्यता राखिन्छ । त्यसैले ‘बाघले सिकार नपाउँदैमा घाँस खाँदैन’ भनेजस्तै लगानीकर्ता र कारोबारीले पनि जति नै बढी ब्याज भए पनि बैंकमा निक्षेप राखेर प्रतिफल खाँदैनन् भनिन्छ । तैपनि ब्याजदरकै आधारमा केही लगानीकर्ताले लगानी व्यवस्थापन (पोर्टफोलियो) र जोखिम व्यवस्थापनकै लागि बैंकबाट सेयर बजारमा ल्याउने वा बैंकमा लैजाने सम्भावनालाई पूर्णतः नकार्न सकिन्न । अझ सेयर बजार उच्च बिन्दुबाट सच्चिएको वा बुलिसबाट करेक्सन हुँदै गर्दा कम जोखिम लिने वा जोखिम पन्छाउने (रिस्क एभर्टर) लगानीकर्ताले धितोपत्र बेचेको, संकलित नाफा (प्रफिट बुक) पुनःलगानी नगरी मुद्दती निक्षेप राख्ने सम्भावना रहन्छ ।

यसका साथै विशेष गरी मुद्दती निक्षेपमा प्राप्त हुने ब्याजलाई अन्य क्षेत्रको लगानी र प्रतिफलको हिसाब गर्दा पनि आधार दरका रूपमा हेरिन्छ । अर्थात् जोखिमरहित निक्षेपको ब्याजदर अन्य लगानीका लागि अवसरगत लागत (अपरच्युनिटी कस्ट) वा न्यूनतम प्रतिफल (मिनिमम रिक्वायर्ड रिटर्न) का रूपमा समेत हेरिन्छ । ब्याजदर उच्च भएको अवस्थामा सेयर बजारबाट प्राप्त हुने सम्भावित प्रतिफल पनि ब्याजदरको तुलनामा उच्च हुनुपर्नेछ, अन्यथा जोखिमरहित प्रतिफलले जोखिमसहितको लगानी र कारोबारलाई जिस्क्याउनेछ ।

ब्याजदर, ऋण र लागत

ब्याजदर र सेयर बजारको सम्बन्ध निक्षेप र लगानीसँगै ऋणमा पनि रहन्छ । हालै सार्वजनिक तथ्यांकअनुसार लगानीकर्ताहरूले बैंक तथा वित्तीय संस्थाहरूबाट १.०४ खर्ब रुपैयाँ हाराहारी सेयर धितो कर्जा लिएका छन्, जसको उल्लेख्य अंश धितोपत्र कारोबार र लगानीका रूपमा सेयर बजार लगाइएको मानिन्छ । २०७८ कात्तिक ११ को समग्र बजार पुँजीकरण करिब ३८.९५ खर्बका आधारमा परिचालित ऋण रकम नगन्य देखिए तापनि बजारमा कारोबारयोग्य धितोपत्रको बजार पुँजीकरण (फ्लोटेड मार्केट क्यापिटलाइजेसन) १३.७७ खर्बको आधारमा बैंक तथा वित्तीय संस्थाबाट प्रवाहित रकम करिब ७.५ प्रतिशत हाराहारी देखिन्छ । अर्थात् बजारको कारोबार एक हदसम्म बैंक तथा वित्तीय संस्थाको ऋणमा निर्भर रहन्छ । यस अवस्थामा बैंकिङ ब्याजदर वृद्धिले ऋणको ब्याजदरसमेत बढ्ने र कारोबारीहरूको लागत र जोखिम बढ्ने सम्भावनाले कारोबार र मूल्य प्रभावित हुने सम्भावना नकार्न सकिँदैन ।

एक अध्ययन र नतिजा

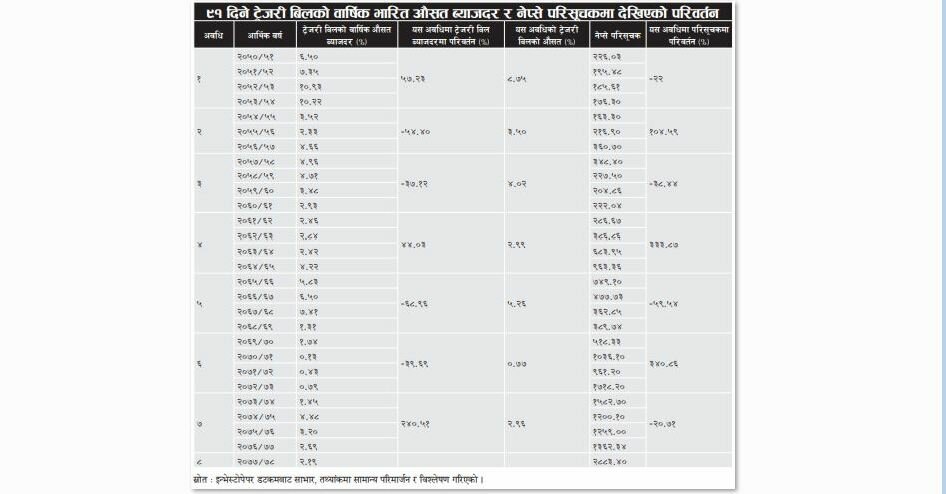

नेप्से परिसूचक र ९१ दिने ट्रेजरी बिलको ब्याजदरसम्बन्धी करिब २७ वर्षको तथ्यांकमा आधारित एक अध्ययनले ब्याजदर र नेप्से परिसूचकबीच विपरीत वा शत्रुतापूर्ण सम्बन्ध देखाएको छ । तथ्यांकीय विश्लेषणले पहिलो अवधि (२०५०-५१–२०५३-५४) मा ९१ दिने ट्रेजरी बिलको वार्षिक औसत ब्याजदर चार वर्षमा ५७.२३ प्रतिशतले बढेर चारवर्षे औसत ८.७५ प्रतिशत कायम हुँदा नेप्से परिसूचक २२ प्रतिशतले घटेको छ भने दोस्रो अवधिमा औसत ब्याजदर ५४.४० ले घटेर तीनवर्षे औसत ३.५० प्रतिशत कायम हुँदा नेप्से परिसूचक १०४.५९ प्रतिशतले बढेर ३६०.७ बिन्दुमा उक्लेको छ । यसैगरी २०७३-७४ देखि २०७६-७७ को चारवर्षे औसत ब्याजदर बढेर २.९६ कायम हुँदा नेप्से परिसूचक १७१८.२० बाट २०.७१ प्रतिशतले घटेर १३६२.३४ मा झरेको छ ।

तालिका : ९१ दिने ट्रेजरी बिलको वार्षिक भारित औसत ब्याजदर र नेप्से परिसूचकमा देखिएको परिवर्तन

अवधि आर्थिक वर्ष ट्रेजरी बिलको वार्षिक औसत ब्याजदर (%) यस अवधिमा ट्रेजरी बिल ब्याजदरमा परिवर्तन (%) यस अवधिको ट्रेजरी बिलको औसत (%) नेप्से परिसूचक यस अवधिमा परिसूचकमा परिवर्तन (%)

९१ दिने ट्रेजरी बिलको ब्याजदर र नेप्से परिसूचकमा आधारित उपर्युक्त अध्ययनले सामान्यतः ट्रेजरी बिलको ब्याजदर घट्दा बजार बढ्ने गरेको देखिँदै गर्दा कतिपय अवस्थामा फरक परिस्थितिको सम्भावना पनि उजागर गरेको छ । यसमा तत्कालीन आर्थिक–सामाजिक अवस्था, नीतिगत व्यवस्थाको प्रभावलाई हेर्नुपर्नेछ । २०७७-७८ को अन्त्यमा ९१ दिने ट्रेजरी बिलको वार्षिक औसत दर घटेर २.१९ कायम हुँदा नेप्से परिसूचक बढेर २८८३.४० पुग्यो, तर ब्याजदरमा वृद्धिको सम्भावनासँगै नेप्से परिसूचकमा दबाब देखियो । उपयुक्त तथ्यांकीय विश्लेषणले ब्याजदरको सेयर बजारसँग सामान्यतः विपरीत सम्बन्धलाई पुस्ट्याएको छ ।

वर्तमान उतारचढाव

२०७६ माघदेखिको सेयर बजार बढोत्तरीमा तत्कालीन घट्ने क्रम (बियरिस)को समयचक्रसँगै ब्याजदरले पनि केही भूमिका खेलेको मान्न सकिन्छ । तत्कालीन अवस्थामा मुद्दती निक्षेपमा १३.५ प्रतिशतसम्म पुगेको ब्याजदर घट्दै ५ प्रतिशत हाराहारी झरेको थियो । बचत खाताको ब्याजदर १.५ हाराहारीसम्म ओर्लिएको थियो । केन्द्रीय बैंकको तथ्यांकअनुसार २०७८ असार मसान्तमा समग्र बचतको औसत ब्याजदर ४.७६ प्रतिशतमा ओर्लिएको छ, जुन २०७७ मा ६.०१ प्रतिशत थियो । तर, २०७८ भदौमा समग्र बचतको औसत ब्याजदर बढेर ४.९२ मा उक्लिँदा बचतमा औसत ३.०५ र मुद्दतीमा ७.८० पुगेको छ । अझ असोजमा निक्षेप खोसाखोस गर्न बैंकहरूले १० प्रतिशतसम्म ब्याज पु¥याए भने कात्तिकको सुरुवाती दिनमा ११.६७ प्रतिशतसम्म दिएर मुद्दती निक्षेप तान्ने ब्याजयुद्धसँगै केन्द्रीय बैंकले मुद्दती निक्षेपको ब्याजदर वृद्धि सीमा (कोरिडर) तय गर्नुका साथै हस्तक्षेप गर्दै ब्याजदरलाई एकल बिन्दुमा झारेको थियो ।

हालैको ब्याजदर उतारचढावको प्रत्यक्ष प्रभाव नेप्से परिसूचकमा पनि देखियो । २०७८ असार मसान्तमा २८८३.४० बिन्दुमा रहेको नेप्से २०७८ भदौ २ गते उच्चतम बिन्दु ३१९९.०३ बिन्दुमा बन्द भयो । त्यसपछि अन्य कुराका अतिरिक्त बढ्दो ब्याजदर र सेयर धितो कर्जा सीमाले बिस्तारै घटेको मानिएको नेप्से परिसूचक भदौ मसान्तमा २८१२.६, असोज मसान्तमा २६५६.९७ मा ओर्लियो । कात्तिकका लागि नयाँ ब्याजदर प्रकाशित भएसँगै नेप्से कात्तिक १ गते ६९.५१ घट्यो भने २ गते थप ७६.७२ घटेर २५१०.७३ बिन्दुमा ओर्लियो, जुन उच्चतम बिन्दुबाट करिब २१.५२ प्रतिशतको गिरावट थियो । ब्याजदर वृद्धिमा केन्द्रिय बैंकको हस्तक्षेपसँगै कात्तिक ३ गते ६०.९३ बिन्दुले बढेको नेप्से परिसूचक २०७८ कात्तिक ११ गते २७८२.१७ बिन्दुमा पुगेको छ ।

२०७७ असार मसान्तको १०.४३ बाट २०७८ असारमा ८.४३ प्रतिशतमा ओर्लिएको कर्जा तथा सापटीको भारित औसत ब्याजदर २०७८ भदौमा ८.५७ मा उक्लिएको छ । कतिपय बैंकले ८ प्रतिशत हाराहारीको सेयर धितो कर्जाको ब्याजदर १२ प्रतिशत पु-याएका छन् । यसले लागत, मूल्य र जोखिममा थप दबाब दिएको छ ।

व्यावहारिक पाटो

विगतको ९१ दिने ट्रेजरी वा हालैको ब्याजदर युद्धको नेप्से परिसूचकमा देखिएको प्रभावले ब्याजदरसँग सेयर बजारको शत्रुतापूर्ण सम्बन्धलाई पुनःपुष्टि गरेको छ । ब्याजदरले सेयर कर्जाको ऋणको लागत बढाउने-घटाउने र निक्षेपका रूपमा रकम तान्ने÷पठाउने मात्र होइन, सस्तो र सुलभ ब्याजदरले बजारमा तरलता बढाउँछ भने कर्जामा मार्जिन कलले थप बिक्री दबाबसमेत दिन्छ । बढ्दो ब्याजदरले सेयर बजारमा नकारात्मक असर पु¥याउँदै गर्दा सम्बन्धित बैंक तथा वित्तीय संस्थाको मुनाफामा सकारात्मक असर पुग्ने बिर्सनु हुन्न । उल्लिखित तथ्य–तथ्यांकले कति ब्याजदर परिवर्तनको कति र कस्तो प्रभाव भन्ने ठोस अंक प्रस्तुत गर्न सक्दैन, तर ब्याजदर र सेयर बजार सम्बन्धमा विस्तृत तथ्यांकीय अध्ययनको आवश्यकता औंल्याउँछ ।

वित्तीय बजारका दुई अंग मुद्रा बजार र सेयर बजारबीचको सम्बन्ध समय, परिस्थिति, आर्थिक–सामाजिक अवस्था, राज्य वा नियामकको नीति, निर्देशनअनुरूप परिवर्तन हुन सक्छ । त्यसैले कारोबार र लगानी गर्दा आधारभूत र प्राविधिक विश्लेषणसँगै अन्य पक्षहरूका अतिरिक्त तरलताको अवस्था, बैंकिङ ब्याजदरको दिशा र केन्द्रीय बैंकको नीतिसमेतलाई ध्यान दिनु हितकर हुनेछ । ब्याजदरले सेयर लगानी तथा कारोबारको प्रत्यक्ष लागतसँगै अप्रत्यक्ष लागत र अपेक्षित प्रतिफलसमेत प्रभावित हुनेछ ।